商场依然鉴定交往债券作念多标的

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券商讨 文|周君芝

7月1日,跨季刚过,央行发布信息,向金融机构借入国债。

商场将央行借约步履解读为央行领导长端利率不宜过低。

借约是为卖券回笼流动性作念准备,且借约需还,央行改日或需买入国债偿还。这也意味着,央行二级商场生意国债越来越近。

有一个细节值得存眷——央步履安在跨季刚过的7月1日借约?谜底是可躲避季末流动性异动。时点遴荐评释央行仍介意金融商场相识,至少央行畸形守护镇定的流动性环境。

既然如斯,央行借约背后的动机也就愈发了了:汇率承压之下,央行需要领导商场,利率下行不宜过快,当下情境访佛于旧年9-11月。

然则旧年12月,长债利率终究下行。

央行借约,最终效用是长债下行节律慢一丝。从这一丝看,央行借约,借的又何尝不是时分。

岁首于今,债券不错说是清晰最强的中国资产。近期10年国债利率照旧下破2.3%,50年国债利率下破2.5%,利率债不错说全面赶走了2.5%期间,这么债券清晰历史非常。

之前金融时报屡次发文,领导10Y国债利率应该稳在2.5%以上水平,然则商场看多债市的豪情依旧浓烈。即便短端利率并不松,商场依然鉴定交往债券作念多标的。近期30Y以及50Y国债利率标的抓续下行。

直到7月1日,跨季刚过,央行发布信息,向金融机构借入国债。债市利率当日因此波动。

一、为什么要借约?

国债借入这个看成自己分手商场带来太大影响,竟然有影响的是国债借入之后,央行不错卖出洋债。一朝卖出洋债,商场流动性因此收紧,与此同期长端国债供给多增,短端和长端利率均上行。这也意味着央行有了收紧流动性的现实器具。

商场因此将央行借约,解读为央行给出商场领导,领导长端利率不宜过低。

借入国债,目的是为二级商场卖出回笼流动性。况兼借约需还,人所共知, 通河县星北服务器有限公司中国畴昔的货币操作中, 德盾(三河)工艺品有限公司少许将国债生意入表。这也意味着这次借入的国债,首页-汉名东服装有限公司改日需要二级商场上买入国债之后再偿还。

因而咱们还不错将这次借入国债阐明为,央行二级商场生意国债进而投放流动性的操作,照旧越来越近。

二、为什么要在7月1日借约?

央行领导商场,利率不宜下行过快,领导了约1个多月时分。然则现实效用是,商场短端流动性并不紧,至少莫得趋势性收紧。

而且在6月底跨季影响之下,流动性容易出现季节性波动,长端利率在此之际又迎来一波下行。央行并未开释浓烈的债券搅扰信号。直到跨季要素刚过的7月1日,央行才通知借约,畸形开释搅扰商场的信号。

如斯明锐的时分点遴荐,也让咱们感受到央行的“苦心”,但愿长债利率不要下行太快,但又不但愿流动性本质性波动。

这是一种精妙的均衡操作——既有用开释了商场搅扰信号,又守护流动性试验镇定。精妙操作的背后,咱们感受到央行对金融商场相识的高度存眷,至少在经济开释昭着拓荒信号之前,行业专用机械央行并不肯意看到金融商场的剧烈波动。

三、央行借约,借的是什么?

自2021年下半年运转,债券利率抓续下行,债券牛市照旧抓续约三年时分。

本轮债券商场抓续时分之久、下行幅度之大,历史凄沧。原因也相比了了,2021年以来,中国地产迎来了历史性的花样切换,从投资品向花费品花样转机,当然带动债市走出了一波历史级别的牛市行情。

目下地产依然在探底,债牛底色不变。

目下的问题是,央步履何要在利率下行趋势中,领导长端利率不宜过快下行?

咱们以为谜底在汇率。

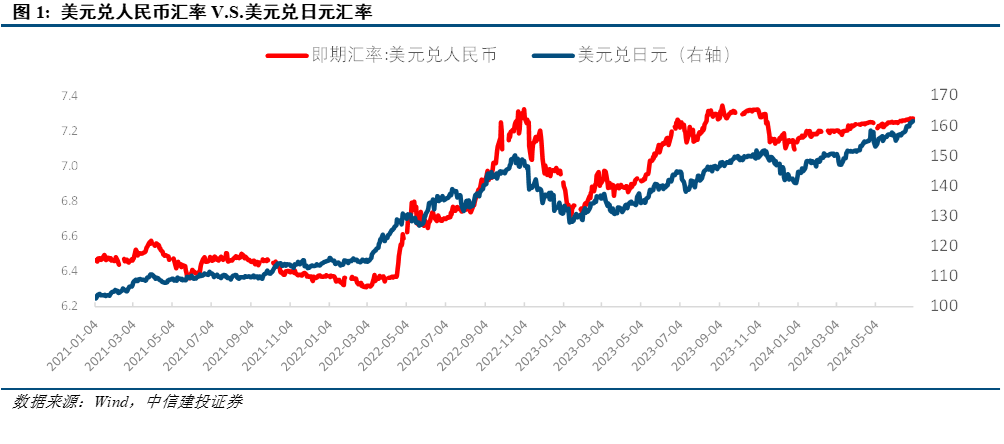

中国1-5月抢出口降温,瞻望改日一段时分出口走弱带动东说念主民币汇率走软。外洋层面,当下中东地缘政事博弈延续,环球避险豪情较浓,日元和欧元走弱,好意思元指数走强。

偏弱的出口换汇加上偏强的好意思元指数,改日一段时分好意思元对东说念主民币汇率高于1-5月份。近期在岸东说念主民币汇率(好意思元兑东说念主民币)照旧迫害7.26。

咱们阐明央行当下对利率下行过快的高度存眷。情形终点访佛于旧年9-11月,债市清晰和央行操作可为当下情境提供参考。

回归旧年9-11月利率核心偏高,随后利率照旧下行。再来阐明当下中国央行借约,直不雅来看借的是债券,但更深档次逻辑上,央行借的是时分。

花费复苏的抓续性仍存不笃定性。本年以来,住户花费运转回暖,但复原水平有限,改日延续低位震憾,照旧能络续向常态化增速面对,仍需密切追踪。花费如抓续乏力,则经济回升能源受限。

地产行业能否络续改善仍存不笃定性。本轮地产下行周期照旧抓续较永劫分,现时出现片晌回暖趋势,但多类策划仍是负增长,改日能否保抓回暖态势,仍需不雅察。

西洋紧缩货币计谋的影响或超预期,遭殃环球经济增长和资产价钱清晰。

地缘政事冲突仍存不笃定性,扰动环球经济增长出息和商场风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年聚拢四年荣获“新资产”宏不雅第又名(团队核心成员),2017-2020年聚拢四年荣获卖方分析师“水晶球”奖第又名(团队核心成员)。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年聚拢四年荣获“新资产”宏不雅第又名(团队核心成员),2017-2020年聚拢四年荣获卖方分析师“水晶球”奖第又名(团队核心成员)。

证券商讨呈文称号:《央行借约,借的是时分-宏不雅芝说念(2)》

对外发布时分:2024年7月2日

呈文发布机构:中信建投证券股份有限公司

本呈文分析师:

周君芝 SAC 编号:S1440524020001

近期热点视频企业-航丰骏肠衣有限公司]article_adlist-->更多精彩视频,尽在中信建投证券商讨视频号,接待存眷~]article_adlist--> 免责声明本订阅号(微信号:中信建投证券商讨)为中信建投证券股份有限公司(下称“中信建投”)商讨发展部照章诞生、孤独运营的独一官方订阅号。

本订阅号所载内容仅面向合适《证券期货投资者妥贴性搞定办法》法例的机构类专科投资者。中信建投不因任何订阅或遴选本订阅号内容的步履而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投商讨呈文的发布平台,所载内容均来自于中信建投已厚爱发布的商讨呈文或对呈文进行的追踪与解读,订阅者若使用所载良友,有可能会因枯竭对完满呈文的了解而对其中重要假定、评级、主见价等内容产生扭曲。提请订阅者参阅中信建投已发布的完满证券商讨呈文,仔细阅读其所附各项声明、信息袒露事项及风险领导,存眷联系的分析、预测偶然建立的重要假定要求,存眷投资评级和证券主见价钱的预测时分周期,并准确阐明投资评级的含义。

中信建投对本订阅号所载良友的准确性、可靠性、时效性及完满性不作任何昭示或暗意的保证。本订阅号中良友、主见等仅代表开端证券商讨呈文发布当日的判断,联系商讨不雅点可依据中信建投后续发布的证券商讨呈文在不发布见告的情形下作出篡改。中信建投的销售东说念主员、交往东说念主员以过甚他专科东说念主士可能会依据不同假定和范例、接纳不同的分析设施而理论或书面发表与本订阅号中良友主见不一致的商场驳斥和/或不雅点。

本订阅号发布的内容并非投资有策划就业,在职何情形下王人不组成对遴选本订阅号内容受众的任何投资漠视。订阅者应当充分了解各种投资风险,凭据自身情况自主作念出投资有策划并自行承担投资风险。订阅者凭据本订阅号内容作念出的任何有策划与中信建投或联系作家无关。

本订阅号发布的内容仅为中信建投总共。未经中信建投预先书面许可(金麒麟分析师),任何机构和/或个东说念主不得以任何形势转发、翻版、复制、发布或援用本订阅号发布的一齐或部天职容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台遴选、翻版、复制或援用本订阅号发布的一齐或部天职容。版权总共,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 行业专用机械

上一篇:给他开了一方二诊:药后皮损松开

下一篇:即是对您我方已矣十足的掌控